국민연금은 연금 중에서도 가장 많은 사람들이 가입하여 논쟁이 가장 활발한 연금인데요.

연령대별로 국민연금에 대한 고민도 다른 모습을 볼 수 있습니다.

2-30대는 “내가 늙어서 국민연금 받기나 할까?” 라는 고민을 하고

40대 이상은 “내가 죽으면 국민연금은 어떻게 되지?”, “해지는 될까?”와 같은 고민을 자주 합니다.

오늘은 국민연금에 대해서 간략히 소개하고, 장단점을 알아보도록 하겠습니다.

오늘은 국민연금에 대해서 간략히 소개하고, 장단점을 알아보도록 하겠습니다.

국민연금이란?

“정부가 직접 운영하는 공적 연금 제도”

국민의 안정적인 생활 보장을 위한 의무적 4대 보험 중 하나로,

소득활동이 불가능한 상황에서의 생활 지원을 목적으로 함.

국민연금의 장점?

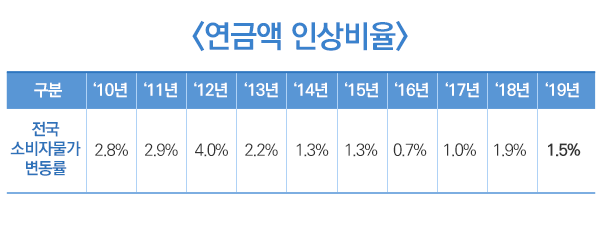

1. 물가상승률의 반영

우리 장바구니 물가처럼 매년 소비자 물가는 오름.

국민연금은 매년 오르는 소비자 물가처럼 수령액이 증가함.

즉, 같은 돈이라도 국민연금은 물가가 오르는 만큼 반영하여 연금을 지급 받을 수 있으므로

실질적 가치 보장.

2. 죽을 때까지 수령

특별한 일이 없다면 가입자가 사망할 때까지 연금을 받을 수 있음.

사망 후에는 유족에게 지급되기 때문에 노후 인생과 남겨질 가족들에게 보탬이 될 수 있음.

3. 미납≠해지

국민연금은 개인적인 사정으로 인해서 납부를 하지 못하더라도 곧바로 해지 되지 않고,

노후에 받을 연금액 삭감될 뿐.

4. 손해보는 가입자는 없다.

국민연금은 본인이 낸 금액보다 더 많은 연금을 받도록 설계.

소득이 많아 납부 금액이 많은 사람은 더 많은 연금을 받기 때문에 납부하는 금액의

상한액을 제한해 수령할 연금액도 제한.

따라서 소득이 많다고 무조건 손해도 아니며 소득이 적어도 납입 금액보다 더 많이 받기 때문에

연금을 수령하는 모두 이득.

국민연금의 단점?

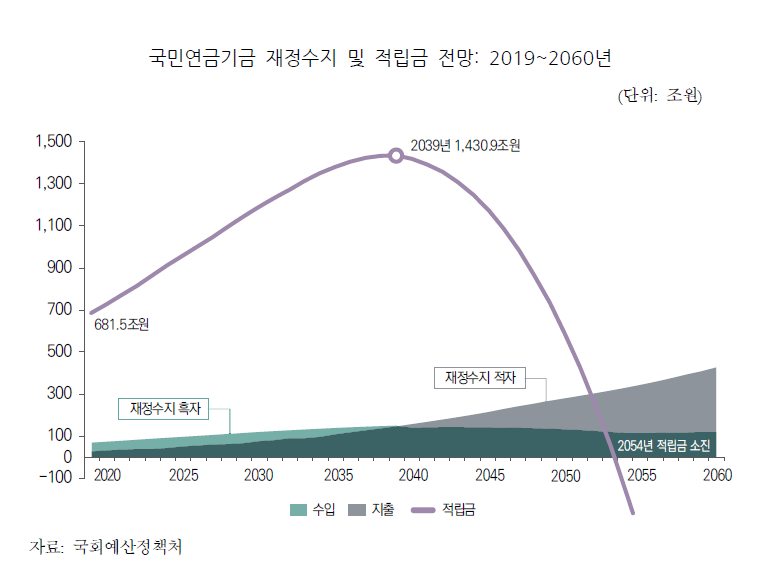

1. 연금 재정, 장기적으로는 불안하다?

장기적으로 보았을 때 연금을 받을 사람은 많아지는데 비해 낼 사람은 줄어드니 적립금이 고갈될 가능성 존재.

적극적인 기금운용 방안 마련이 필요. 국민연금기금은 34년 후인 2054년에 고갈 예상.**

2. 중도해지 불가능

개인연금은 대부분 페널티가 있지만 중도해지는 가능.

국민연금은 중도해지가 불가능.

이유는 국민연금이 일종의 사회보장제도 역할을 해야하기 때문이라 함.

중도해지가 불가능하기에 연금 외 목적으로 사용할 수 없음.

3. 일찍 죽으면 못 받거나 덜 받는 유족연금

개인이 스스로 대비하는 연금에 비해서 사망 시 불리한 점이 많은 편.

유족연금은 수령자 요건이 까다로운 편이고 최소 0%에서 최대 60%를 수령받기 때문에 여전히 많은 지적 존재.

4. 사각지대 발생

국민연금법에 의하면 1988년 시행 당시 이미 60세 이상이었던 중고령층은 노후소득을 보장받을 수 없는 상황.

또한 20~59세 현 근로연령계층 역시 퇴직 후 자기 이름의 연금을 받을 수 있는 사람의 비율이 42.9%에 불과한 것이 현실.

위와 같이 간단하게 국민연금이 무엇인지, 그리고 장단점은 무엇인지 살펴보았습니다.

국민연금, 누구나 아는 단어지만, 상세한 장단점을 모르셨던 분에게 도움 되셨으면 합니다.